Der nächste Mehrjährige Finanzrahmen (MFR) der Europäischen Union (EU) wird unter enormem Druck verhandelt. Verantwortlich dafür sind vor allem ein knappes Budget, steigende Anforderungen und wachsende Konflikte darüber, welche Prioritäten die Union setzen sollte. Dieser Guide erklärt die Funktionsweise des MFR sowie die Mechanik der EU-Haushaltsverhandlungen und hebt fünf Streitpunkte hervor, die für ihren Ausgang entscheidend sein werden: das Haushaltsvolumen, Prioritäten, Struktur und Steuerung, Konditionalität und Einnahmen. Viel steht auf dem Spiel. Diese Verhandlungen werden zeigen, ob sich die EU auf einen Haushalt einigen kann, der ihren Ambitionen für ein freies, sicheres und wettbewerbsfähiges Europa entspricht – oder ob sie sich erneut in den altbekannten Kämpfen um Nettosalden und sektorale rote Linien verfängt.

1. Der MFR ist zurück im Rampenlicht

Der nächste Mehrjährige Finanzrahmen (MFR) wird politische Weichenstellungen bis weit in die 2030er-Jahre hinein setzen. Als Siebenjahreshaushalt der Europäischen Union (EU) legt er die Gesamtgröße der EU-Ausgaben fest, entscheidet, welche Prioritäten finanziert werden, und bestimmt, wie viel Flexibilität es gibt, wenn Unerwartetes passiert. Und er kommt zu einem Zeitpunkt, an dem die Erwartungen an die EU steigen, während der finanzielle Spielraum vieler Mitgliedstaaten schrumpft. Forderungen nach Unterstützung der Ukraine, Stärkung der Verteidigungsbereitschaft, Bewältigung geoökonomischer Spannungen, Steigerung der Wettbewerbsfähigkeit sowie nach einer Beschleunigung des ökologischen und digitalen Wandels zeigen die Grenzen eines starren Haushalts auf. Sie machen deutlich, was in den kommenden Monaten auf dem Spiel steht.

Vor diesem Hintergrund hat die Europäische Kommission im Sommer 2025 einen ehrgeizigen Vorschlag für den nächsten MFR veröffentlicht. Er sieht umfassendere Reformen vor als in jedem früheren Zyklus. Dazu gehört neben einem größeren Haushalt von 1,26 % des Bruttonationaleinkommens (BNE) (einschließlich 0,11 % für NGEU-Rückzahlungen) gegenüber 1,12 % im aktuellen MFR eine radikale Vereinfachung der Struktur des Haushalts, damit Mittel effizienter genutzt und bei neuen Herausforderungen flexibler eingesetzt werden können. Um Gelder strategischer verwenden zu können, schlägt die Kommission außerdem vor, den Schwerpunkt von traditionellen Bereichen wie der Gemeinsamen Agrarpolitik und der Kohäsion auf die Wettbewerbsfähigkeit und Verteidigung zu verlagern.

Der Kommissionsvorschlag ist ein großer Schritt in die richtige Richtung – aber noch längst kein Selbstläufer. Die vorgeschlagene Struktur hat die ersten Beratungen im Rat und starken Gegenwind im Europäischen Parlament überstanden, doch die härtesten Verhandlungen beginnen erst, wenn Zahlen auf dem Tisch liegen. Gleichzeitig sind zentrale Fragen zur Steuerung und Umsetzung weiterhin offen.

Dieser Guide führt durch die Grundlagen des MFR und bietet einen Fahrplan für die bevorstehenden Verhandlungen. Er beginnt mit den zentralen Merkmalen des EU-Haushalts – seiner Größe und seinen Funktionen, den verschiedenen Ausgabenobergrenzen, den Arten der Mittelverwaltung und der Einnahmenseite. Danach geht es um die Verhandlungen selbst: die Spielregeln, die wichtigsten Akteure und den erwarteten Zeitplan. Zum Schluss skizzieren wir fünf Streitpunkte, die den Ausgang der Verhandlungen prägen werden: das Gesamtvolumen des Haushalts, welche Prioritäten gesetzt werden, die Struktur und Steuerung, wie weit die Konditionalität der Rechtsstaatlichkeit reicht und wer letztendlich für all dies zahlt.

2. Das Einmaleins des MFF: So funktioniert der EU-Haushalt

Dieser Abschnitt behandelt die wichtigsten Merkmale des EU-Haushalts. Wer bei MFR-Verhandlungen ein und aus geht und die privaten Finanzen nach Verpflichtungen und Zahlungen organisiert, kann diesen Teil womöglich überspringen. Aber da diese Verhandlungen nur alle sieben Jahre anstehen, lohnt es sich, alle anderen Interessierten daran zu erinnern, dass sich der EU-Haushalt in mehreren wichtigen Punkten von nationalen Haushalten unterscheidet.

2.1 Der EU-Haushalt ist klein – und das hat Auswirkungen darauf, was wir von ihm erwarten können

Im Vergleich zu nationalen Haushalten ist der EU-Haushalt winzig. 2024 beliefen sich die Gesamtausgaben einschließlich der schuldenfinanzierten Ausgaben aus NextGenerationEU (NGEU) auf 247 Milliarden Euro beziehungsweise 1,38 % des Bruttoinlandsproduktes (BIP) der EU. Ohne die NGEU-Kredite wären es 174 Milliarden Euro oder 0,97 % des BIP gewesen. Diese Zahlen schwanken im Laufe des MFR-Zyklus, aber die Größenordnung bleibt dieselbe. Zum Vergleich: Der deutsche Bundeshaushalt belief sich 2024 auf 477 Milliarden Euro oder rund 11,03 % des deutschen BIP. Das ist rund zehnmal so viel wie der EU-Haushalt. Die öffentlichen Gesamtausgaben in Deutschland lagen bei 2.082 Milliarden Euro oder 48,36 % des BIP – mehr als vierzigmal so viel wie der EU-Haushalt.

Das hat eine offensichtliche Konsequenz: EU-Ausgaben können nicht die einzige oder auch nur die vorherrschende Quelle öffentlicher Finanzierung in einem bestimmten Politikbereich sein. Es gibt genau eine große Ausnahme, bei der öffentliche Finanzierung vollständig europäisiert ist: Direktzahlungen an Landwirt:innen. Genau deshalb machen sie einen so gewaltigen Teil des Haushalts aus – 2024 etwa rund 23 % des Haushalts ohne NGEU-Ausgaben. Solange die Mitgliedstaaten nicht bereit sind, den Haushalt entweder radikal aufzustocken oder seinen Aufgabenbereich stark einzuschränken, wird der EU-Haushalt weiterhin eine Ergänzung zu den nationalen Ausgaben bleiben.

Wir müssen uns also darüber im Klaren sein, was der EU-Haushalt leisten kann – und was nicht: Es ist unrealistisch zu erwarten, dass EU-Mittel allein den Finanzbedarf eines politischen Ziels decken können. Der EU-Haushalt wird im Alleingang weder Lücken bei den Verteidigungsausgaben stopfen noch Investitionsdefizite bei Infrastruktur, Hochschulen und Forschung beheben. Er kann jedoch auf drei Wege einen Unterschied machen:

- Umverteilung: Der EU-Haushalt kann als Geldpumpe zwischen den Mitgliedstaaten wirken und es ärmeren Ländern – und zunehmend auch solchen mit kleinerem fiskalischem Spielraum – ermöglichen, mehr für gemeinsame EU-Ziele auszugeben. Das ist die Grundlogik der Kohäsionspolitik und erklärt, warum EU-Ausgaben in manchen ärmeren Ländern einen erheblichen Anteil der öffentlichen Investitionen ausmachen. In Bulgarien etwa belaufen sich die Kohäsionsmittel der EU über den MFR-Zyklus hinweg auf rund 56 % öffentlicher Investitionen.

- Anreize setzen: Der EU-Haushalt kann Mitgliedstaaten dazu bewegen, sich an EU-Zielen auszurichten. Er tut das, indem er nationale Ausgaben kofinanziert – vorausgesetzt, bestimmte Bedingungen werden erfüllt, etwa Reformen oder die Einhaltung von EU-Standards. Am besten funktioniert das dort, wo Länder mehr aus dem Budget herausbekommen, als sie einzahlen – also bei Nettoempfängern des EU-Haushalts. Für Nettozahler stößt das Modell an offensichtliche Grenzen. Aus ihrer Sicht kann es attraktiver wirken, das Geld gleich im eigenen Land zu behalten, statt es nach Brüssel zu schicken und mit einer Checkliste versehen zurückzubekommen.

- Gemeinsam besser investieren: Der EU-Haushalt kann es der Union ermöglichen, gemeinsam in Ziele zu investieren, bei denen gemeinsame Ausgaben eindeutig besser funktionieren als nationale Alleingänge. Gute Beispiele sind die EU-Innovationsförderung und viele externe Instrumente, etwa die Heranführungshilfe. Solche gemeinsamen Ausgaben sind wichtig, weil sie Ressourcen bündeln, Doppelstrukturen vermeiden und Skaleneffekte schaffen.

Bei jedem Vorschlag für neue EU-Ausgaben sollte man deshalb zwei grundlegende Fragen stellen:

- Entspricht der Vorschlag angesichts der Größe des Haushalts einer realistischen Erwartung?

- Welche der drei genannten Funktionen wird mit der neuen Ausgabe verfolgt?

2.2 Zwei Arten von Haushalten, Zahlen und Obergrenzen – und was sie bedeuten

Im Gegensatz zur nationalen Haushalts-planung stützt sich die Finanzplanung der EU nicht nur auf Jahreshaushalte, sondern auch auf den Mehrjährigen Finanzrahmen (MFR). Zentrale Entscheidungen über den Gesamt-umfang des Haushalts, Ausgabenober-grenzen für breite Politikbereiche („Rubriken“) und Programme sowie die Einnahmen werden im MFR in der Regel für einen Zeitraum von sieben Jahren festgelegt. Der Jahreshaushalt konkretisiert dann lediglich die tatsächlichen Ausgaben und Einnahmen für das jeweilige Jahr innerhalb der vom MFR gesetzten Grenzen. Daher sind die MFR-Verhandlungen einer der wenigen Momente, in denen die strategischen Prioritäten der EU und ihre Finanzierung wirklich diskutiert werden können – die jährlichen Haushaltsgespräche spielen, zumindest derzeit noch, eine untergeordnete Rolle.

Sowohl der MFR als auch die Jahreshaus-halte enthalten getrennte Obergrenzen für Verpflichtungen (was die EU rechtlich zusagen darf) und Zahlungen (was die EU tatsächlich ausgeben kann), und beide können deutlich voneinander abweichen. Bei vielen EU-Programmen werden Mittel in einem Jahr gebunden, aber in einem anderen ausgezahlt – manchmal sogar erst unter einem späteren MFR. Im Brüsseler Jargon werden diese noch abzuwickelnden Mittelbindungen als „Reste à liquider“ oder RAL bezeichnet. Tatsächliche jährliche Ausgaben, also die jeweils benötigten Zahlungsermächtigungen, werden deshalb überwiegend durch Verpflichtungen bestimmt, die Jahre zuvor eingegangen wurden und nicht mehr verändert werden können. Wie hoch die Zahlungen in künftigen Jahren genau ausfallen, ist oft schwer vorherzusagen, weil – abgesehen von Direktzahlungen an Landwirt:innen – fast der gesamte EU-Haushalt an langfristige Investitionsausgaben gebunden ist, die sich nur schwer steuern lassen.

Zusätzlich zu den Obergrenzen für Verpflichtungen und Zahlungen im MFR legt der Eigenmittelbeschluss (EMB) übergreifende Höchstbeiträge für jährliche Verpflichtungen (derzeit 1,46 % des BNE) und Zahlungen (derzeit 1,40 % des BNE) fest. Die MFR-Obergrenzen dürfen diese Höchstbeiträge nicht überschreiten. Die Lücke zwischen den MFR-Obergrenzen und den EMB-Obergrenzen wird als Spielraum („Headroom“) bezeichnet, den die EU als rechtliche Garantie für die Schuldentilgung nutzen kann. Im Jahr 2020 beispielsweise hob die EU die EMB-Zahlungsobergrenze vorübergehend von 1,40 % auf 2,00 % des BNE an, um den Spielraum zu erweitern und die Kreditaufnahme für NGEU zu stützen. Einige EU-Programme werden oberhalb der MFR-Obergrenzen, aber innerhalb der EMB-Grenzen finanziert. Das gilt derzeit zum Beispiel für die Unterstützung der Ukraine und das Flexibilitätsinstrument. Die Europäische Friedensfazilität wiederum liegt vollständig außerhalb des MFR und ist sowohl von den Obergrenzen des MFR als auch des EMB unabhängig.

2.3 Wer gibt das Geld tatsächlich aus? Direkte, geteilte und indirekte Mittelverwaltung

Neben Debatten über politische Prioritäten ist die Frage, wer tatsächlich EU-Geld ausgeben darf, zentral für die MFR-Architektur. Die EU kennt drei Formen der Mittelverwaltung. Bei der direkten Mittelverwaltung vergibt die Europäische Kommission oder eine EU-Exekutivagentur selbst Zuschüsse oder Beschaffungsaufträge und zahlt die Begünstigten direkt aus – typisch etwa für Programme in den Bereichen Forschung und Innovation. Bei der geteilten Mittelverwaltung legt die Kommission die allgemeinen Regeln fest, das Geld fließt aber effektiv über die Mitgliedstaaten. Das ist das Standardmodell für die Kohäsionspolitik und einen Großteil der Agrarausgaben. Bei der indirekten Mittelverwaltung lagert die Kommission die Durchführung an Dritte aus – etwa an die Europäische Investitionsbank oder internationale Organisationen –, meist, um auf vorhandenes Fachwissen oder Finanzinstrumente zurückzugreifen.

Diese Verwaltungsarten sind nicht nur technische Kategorien, sondern hochpolitisch. Viele Mitgliedstaaten bevorzugen Programme unter geteilter Mittelverwaltung, da sie das Steuer so fest in nationaler und regionaler Hand behalten. Die geteilte Mittelverwaltung schafft vorab zugewiesene und somit planbare Finanzströme, erlaubt es Regierungen, EU-Geld mit nationalen Prioritäten zu verknüpfen, und gibt ihnen die Möglichkeit, sich zu Hause mit Erfolgen zu schmücken. Der Nachteil: Die EU hat wenig Einfluss darauf, wie genau Ausgaben an gemeinsamen Zielen ausgerichtet werden.

2.4 Die etwas seltsame Art, wie der EU-Haushalt finanziert wird

Ein weiterer zentraler Unterschied zu nationalen Haushalten ist, dass der EU-Haushalt ausgabenorientiert und nicht einnahmenorientiert ist. Nationale Haushalte hängen normalerweise von den Einnahmen und davon ab, wie viele Schulden eine Regierung bereit ist aufzunehmen. Beim EU-Haushalt läuft es genau andersherum. Wenn Rat und Parlament den jährlichen EU-Haushalt verabschieden, werden sie nicht durch die voraussichtlichen Einnahmen des kommenden Jahres begrenzt, sondern durch die im MFR festgelegten Obergrenzen für Verpflichtungen und Zahlungen. Solange die tatsächlichen Zahlungsermächtigungen innerhalb dieser Grenzen bleiben, sind die Mitgliedstaaten rechtlich verpflichtet, die Rechnung zu begleichen.

Diese Ausgaben werden aus verschiedenen Einnahmequellen bezahlt. Die EU verfügt, ähnlich wie Steuereinnahmen in einem nationalen Haushalt, über schwankende Einnahmequellen oder Eigenmittel: Zölle (aka traditionelle Eigenmittel), einen festen Abrufsatz auf die nationale Mehrwertsteuer und einen Beitrag, der an nicht recycelte Abfälle von Plastikverpackungen geknüpft ist. Ergänzt werden diese durch sonstige Einnahmen wie Verwaltungs- und Finanzerträge, Verzugszinsen, Geldbußen oder Überschüsse aus Vorjahren. Der Trick dabei: Die Lücke zwischen diesen Einnahmen und dem im Jahreshaushalt festgelegten Ausgabenziel wird automatisch durch nationale Beiträge auf Basis des Bruttonationaleinkommens (BNE) – das BNE-Eigenmittel – geschlossen. Das ist, als würde auf nationaler Ebene der Einkommensteuersatz jedes Jahr automatisch an den Ausgabenbedarf angepasst. Diese BNE-basierte Ressource macht mit Abstand den größten Teil des EU-Haushalts aus – mehr als alle anderen Ressourcen zusammen, wenn man die NGEU-Kreditaufnahme ausnimmt.

Entscheidend ist, dass keine dieser Einnahmen tatsächlich von der EU selbst erhoben wird. Bei den meisten Eigenmitteln erhält die EU schlicht Zahlungen aus den nationalen Haushalten. Mit Ausnahme der Zölle – die die Staaten nach Abzug einer satten Verwaltungsgebühr von 25 % weiterreichen – sind Eigenmittel daher in Wahrheit nur unterschiedliche Formeln, um eine vorab feststehende Finanzierungslast unter den Mitgliedstaaten aufzuteilen. Die Rabatte für einige der größten Nettozahler sind im Grunde nichts anderes: Sie verlagern lediglich die Last im Vergleich zum BNE-Basisschlüssel.

Das hat eine wichtige Konsequenz: Anders als auf nationaler Ebene führt die Einführung neuer Einnahmequellen nicht automatisch zu einem größeren Haushalt. Neue Einnahmen würden lediglich die erforderlichen BNE-basierten Beiträge der Mitgliedstaaten senken und die Finanzlast neu verteilen. Die Gesamthöhe der Ausgaben wird durch die im MFR festgelegten Obergrenzen bestimmt – nicht durch die Höhe der Einnahmen.

3. Die Spielregeln der MFR-Verhandlungen

Im Juli 2025 hat die Kommission Verhandlungen angestoßen, die zweieinhalb Jahre dauern und bei denen die gesamte Finanzarchitektur der EU zur Debatte steht. Dieser Abschnitt erklärt die Spielregeln: worüber verhandelt wird, wer die Entscheidungen trifft und wie der Zeitplan für diesen Zyklus voraussichtlich aussieht.

3.1 Was wir unter „MFR-Verhandlungen“ verstehen

Wenn wir von den MFR-Verhandlungen sprechen, meinen wir in der Regel weit mehr als nur die Debatten über die MFR-Verordnung. Im Juli und September 2025 hat die Kommission ein Paket aus Rechtstexten mit drei Teilen vorgelegt:

- Die MFR-Verordnung legt für die Dauer des MFR-Zeitraums jährliche Obergrenzen für Verpflichtungen und Zahlungen fest. Für die Verpflichtungen bestimmt sie zudem, wie die Ausgaben auf breite Politikbereiche (im Jargon auch „Rubriken“, „Pfeiler“ oder „Kategorien“) verteilt werden. Diese Rubriken sollen in ihrer Anzahl begrenzt sein – der aktuelle MFR hat sieben, der Kommissionsvorschlag für den nächsten MFR nur noch vier. Die MFR-Verordnung erfordert Einstimmigkeit im Rat und die Zustimmung des Parlaments.

- Der Eigenmittelbeschluss (EMB) regelt die Einnahmenseite des Haushalts. Er legt die Gesamtobergrenzen für die Mittel fest, die die EU jährlich verpflichten und einnehmen darf. Derzeit liegen diese Obergrenzen bei 1,46 % des BNE für jährliche Verpflichtungen und 1,40 % des BNE für jährliche Zahlungen. In ihrem Entwurf für einen neuen EMB schlägt die Kommission vor, die Obergrenzen auf 1,81 % beziehungsweise 1,75 % anzuheben. Der EMB legt außerdem die verschiedenen Einnahmequellen der EU fest. Er erfordert Einstimmigkeit unter den Mitgliedstaaten und in den meisten von ihnen die Ratifizierung durch die nationalen Parlamente. Das Parlament wird formell konsultiert, hat aber kein offizielles Mitspracherecht.

- Eine ganze Reihe unterstützender oder sektoraler Verordnungen legt die Regeln für EU-Ausgabenprogramme fest. Manche gelten horizontal für alle oder Gruppen von Programmen – etwa der Ausgabenverfolgungs- und Leistungsrahmen –, andere betreffen einzelne Politikfelder und Programme wie die Gemeinsame Agrarpolitik oder das Forschungsrahmenprogramm Horizont Europa. Diese Rechtsakte werden in der Regel im ordentlichen Gesetzgebungsverfahren beschlossen, benötigen also eine qualifizierte Mehrheit im Rat und eine Mehrheit im Parlament.

3.2 Die Hauptfiguren: Warum so viel vom Rat abhängt

Diese drei Bestandteile werden üblicherweise als Paket betrachtet und zumindest im Rat auch als solches verhandelt. Die wichtigste Neuerung im Kommissionsvorschlag wird in diesem Zyklus bereits durch die Struktur der Verhandlungen im Rat festgelegt. Die dänische Ratspräsidentschaft hat vier MFR-Arbeitsgruppen eingerichtet: eine übergreifende und je eine für jede der inhaltlichen Säulen, um die Vier-Rubriken-Struktur des MFR zu verankern. Bei einer Handvoll weniger umstrittener sektoraler Verordnungen kann der Rat frühzeitig partielle Verhandlungsmandate vereinbaren, sodass die Gespräche darüber mit dem Parlament beginnen können, bevor das Gesamtpaket unter Dach und Fach ist. Dies ist im Dezember 2025 bereits für die Fazilität „Connecting Europe“ und das Binnenmarktprogramm passiert. Da aber sowohl die MFR-Verordnung als auch der EMB Einstimmigkeit verlangen, verfügen die Staaten auch bei umstritteneren sektoralen Dossiers über einen starken Hebel. Indem sie ihre Zustimmung zum MFR oder dem EMB von anderen Fragen abhängig machen, können sie Teile der sektoralen Verordnungen in den Bereich der Einstimmigkeit ziehen. Letztendlich münden die Verhandlungen meist in langen Schlussfolgerungen des Europäischen Rates, die die Zahlen für die MFR-Verordnung, die zentralen Weichenstellungen auf der Einnahmenseite und eine lange Liste von Regeln festzurren, die später in sektoralen Rechtsakten umgesetzt werden.

In der Praxis geschieht das über die soge-nannte Verhandlungsbox oder „Negotiating Box“, liebevoll auch „Nego Box“ genannt. Dabei handelt es sich im Grunde um einen schicken Namen für Entwürfe von Schlussfolgerungen des Europäischen Rates. Mit jeder neuen Version sollen darin möglichst weniger eckige Klammern stehen – also weniger offene Fragen. In den ersten etwa anderthalb Jahren bereiten die Ratspräsidentschaften diese Boxen vor und legen in der Regel jeweils ein oder zwei Fassungen vor. Die dänische Präsidentschaft veröffentlichte im Dezember 2025 eine erste Verhandlungsbox zur Struktur des MFR, die noch keine Zahlen enthielt. Je intensiver die Verhandlungen werden, desto häufiger werden die Boxen aktualisiert. In der Schlussphase – kurz bevor aus einer Box tatsächliche Schlussfolgerungen des Europäischen Rates werden – geht die Verantwortung meist auf die Präsidentin beziehungsweise den Präsidenten des Europäischen Rates über. Die Ausarbeitung der Boxen bringt erhebliche Entscheidungsmacht mit sich. Wer die Box schreibt, entscheidet, welche Themen auf den Tisch kommen, mit welchem Detailgrad sie diskutiert werden und welche Elemente der sektoralen Gesetzgebung in die Box gezogen und damit der Einstimmigkeit unterworfen werden. Genau das macht die Nego Box zum zentralen Steuerungsinstrument der Verhandlungen.

Die Paketlogik des MFR verschafft dem Europäischen Parlament einen strukturellen Nachteil in den Verhandlungen. Da sowohl die MFR-Verordnung als auch der EMB Einstimmigkeit im Rat erfordern, bleibt der Ratspräsidentschaft, die die Zustimmung des Parlaments einholen will, nur wenig Spielraum, von den Schlussfolgerungen des Europäischen Rates abzuweichen. Immer wieder geht das Parlament mit ehrgeizigen Forderungen in diese Verhandlungen, um am Ende nur begrenzte Zugeständnisse zu erzielen, weil es eine Wiedereröffnung des Deals im Rat in letzter Minute scheut. Für einen kurzen Moment im November 2025 schien es dieses Mal anders zu laufen. Das Parlament lehnte die vorgeschlagene Neugestaltung von Programmen für die Strukturförderung und Landwirtschaft – die Nationalen und Regionalen Partnerschaftspläne – entschieden ab und drohte, den Kommissionsentwurf der MFR-Verordnung als Verhandlungsgrundlage abzulehnen. Nachdem Ursula von der Leyen jedoch Änderungen am Text der Kommission vorgeschlagen hatte – darunter eine deutlichere Formulierung zur regionalen Beteiligung und begrenzte Zugeständnisse für ländliche Räume –, zog das Parlament seine Drohung zurück.

Die Rolle der Europäischen Kommission in all dem ist bemerkenswert. Sowohl während der Auseinandersetzung mit dem Parlament im November 2025 als auch in den Verhandlungen über das Mercosur-Handelsabkommen im Januar 2026 schlug sie Änderungen an ihrem eigenen Vorschlag vor, um Kompromisse zu vermitteln. Formal hat die Kommission keine Entscheidungsrolle mehr in den MFR-Verhandlungen, sobald sie ihren Vorschlag vorgelegt hat – diese Änderungen sind also technisch nicht bindend. In der Praxis haben bisher jedoch sowohl der Rat als auch das Parlament sie als legitimes Verhandlungsmaterial behandelt.

3.3 Enger Zeitplan: Über Laufzeiten und Fristen

Der aktuelle MFR läuft Ende 2027 aus, ebenso wie die meisten Ausgabenprogramme. Rechtlich gesehen könnte die EU danach weiterhin Ausgaben tätigen und ausstehende Zahlungsverpflichtungen im Rahmen der Obergrenzen des alten MFR erfüllen. Ohne einen neuen MFR kann die EU jedoch keine neuen Programme aufsetzen, was die Planbarkeit für Zielgruppen stark einschränkt und das Risiko von Finanzierungslücken mit sich bringt. Der EMB dagegen hat kein Ablaufdatum. Bis zur Verabschiedung eines neuen EMB sind die Mitgliedstaaten weiterhin verpflichtet, Beiträge im Rahmen des derzeit geltenden Beschlusses zu leisten.

Typischerweise folgt der Weg zu Schlussfolgerungen im Europäischen Rat einer klaren Choreografie mit zwei Akten: erst ein Gipfel, bei dem sich die Mitgliedstaaten – wie von allen erwartet – nicht einigen und die letzten Knackpunkte identifizieren, gefolgt von einem zweiten Gipfel einige Monate später, der den Deal tatsächlich besiegelt.

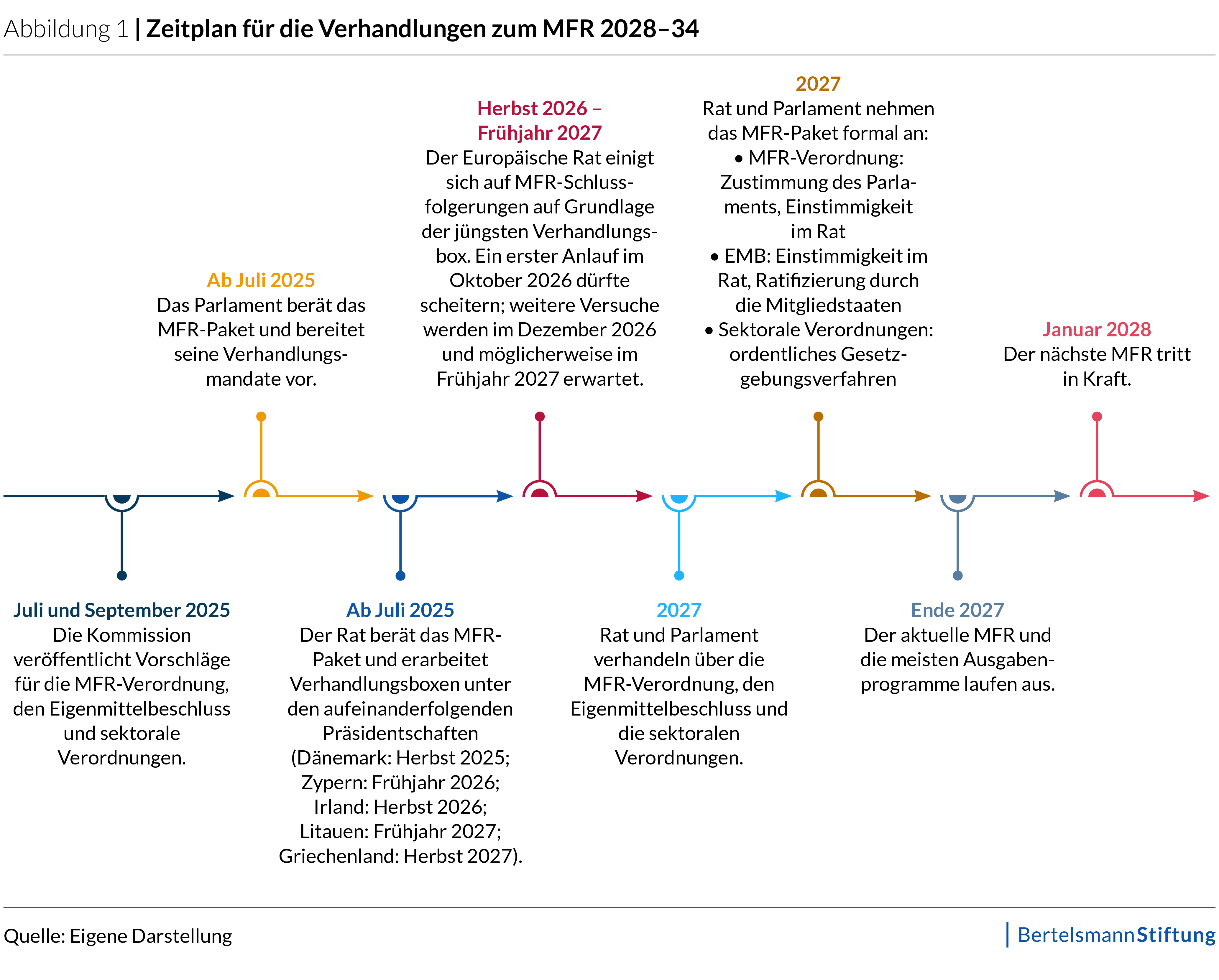

Der Rat hat sich dieses Mal einen ehrgeizigen Zeitplan gesetzt (Abbildung 1). Er strebt an, bis Ende 2026 eine Einigung über das MFR-Paket zu erzielen – also ein Jahr vor Ablauf des aktuellen MFR und etwa ein halbes Jahr früher als im vorangegangenen Zyklus. Während sich die dänische Präsidentschaft im Herbst 2025 auf Architektur und Steuerung konzentrierte, nahm die zyprische Präsidentschaft, die im Januar 2026 übernahm, Gespräche über die Zahlen auf. Die zyprische und die darauffolgende irische Präsidentschaft befinden sich in der etwas undankbaren Mittelphase, in der der fehlende Zeitdruck den Prozess eher ausbremst. Der Druck steigt im letzten Jahr des laufenden MFR – diesmal unter der litauischen und der griechischen Präsidentschaft –, wenn die Mitgliedstaaten mit der Aussicht konfrontiert sind, dass Programme schlicht auslaufen. Während also erwartet wird, dass der Europäische Rat auf seinem Gipfel im Oktober 2026 – wahrscheinlich ohne Erfolg – und erneut im Dezember 2026 – mit besseren Aussichten – versuchen wird, Schlussfolgerungen zum MFR zu erzielen, könnte eine Einigung durchaus erst im Frühjahr oder Sommer 2027 zustande kommen – nach den geplanten französischen Präsidentschaftswahlen.

Je früher die Einigung im Rat steht, desto besser, da Rat und Parlament anschließend noch Zeit benötigen, um über das Dossier zu verhandeln. Sobald sie sich geeinigt haben, müssen beide Institutionen das Paket formell verabschieden: das Parlament durch seine Zustimmung zur MFR-Verordnung, der Rat durch die einstimmige Annahme sowohl der MFR-Verordnung als auch des EMB.

4. Fünf Streitpunkte, die über den MFR entscheiden werden

Über die Wunschliste sind sich (größtenteils) alle einig. Das Problem ist die Rechnung: Wer zahlt – und wie viel, wer kontrolliert das Geld und wo wird gekürzt, wenn die Realität einschlägt? Hier sind fünf Streitpunkte, anhand derer der nächste MFR entschieden wird.

4.1 Umfang: Wie groß ist der Kuchen?

An Wünschen nach neuen Ausgaben der EU mangelt es nicht. Forderungen nach stärkerer Unterstützung für eine wettbewerbsfähige, resiliente und dekarbonisierte Wirtschaft im Sinne Mario Draghis sowie nach einem Ausbau der europäischen Verteidigungsindustrie führen zu einer enormen Lücke bei öffentlichen Investitionen. Gleichzeitig verschwinden ältere Prioritäten nicht einfach. Landwirt:innen und Regierungen in ärmeren Ländern erwarten, dass die EU ihre Unterstützung für Landwirtschaft und regionale Entwicklung nach wie vor aufrechterhält.

NextGenerationEU (NGEU) verkompliziert die Debatte über den Umfang des EU-Haushalts zusätzlich. Gegen Ende der letzten MFR-Verhandlungen entstand NGEU als Reaktion auf die COVID-19 Pandemie. Dadurch kamen 390 Milliarden Euro an Zuschüssen – rund 0,4 % des EU-BIP – zur Gesamtgröße des EU-Haushalts hinzu und machten ihn zum mit Abstand größten MFR der Geschichte. Formal liegen diese Mittel außerhalb der MFR-Obergrenzen und des jährlichen EU-Haushalts, sie sind aber klar Teil der EU-Finanzierungslandschaft. NGEU schlägt sich zudem in gleicher Höhe als Schuld auf der Ausgabenseite der EU-Bilanz nieder. Die EU muss Zinsen auf die ausstehenden Schulden zahlen und nach geltendem Recht ab 2028 mit der Rückzahlung der Kredite beginnen. Die Entscheidung, die Rückzahlung zu verschieben oder über 2058 hinaus zu strecken, würde Einstimmigkeit erfordern, da diese Verpflichtung im Eigenmittelbeschluss festgeschrieben ist. Die Kommission schlägt daher vor, im kommenden MFR einen festen Betrag von 24 Milliarden Euro pro Jahr (laufende Preise) für Zins- und Tilgungszahlungen zu reservieren – also 168 Milliarden Euro für 2028 bis 2034. Mit dem Auslaufen der NGEU-Ausgaben entsteht also nicht nur ein Loch in der EU-Kasse, sondern der Schuldendienst wird im nächsten MFR auch einen erheblichen Teil des Budgets verschlingen.

Um diesen Ausgabendruck aufzufangen, hat die Kommission für den nächsten MFR ein Volumen von 1,98 Billionen Euro an Verpflichtungen zu laufenden Preisen vorgeschlagen. Die Schlagzeile von den „2 Billionen Euro“ hat in sparsamen Ländern – den sogenannten Frugals – heftigen Widerstand ausgelöst. Dabei sind allerdings zwei Punkte zu beachten. Erstens sollten mehrjährige Haushaltszahlen eher in Proportionen als in absoluten Zahlen diskutiert werden, da die Inflation das Bild verzerrt. Das vorgeschlagene Volumen des nächsten MFR entspricht 1,26 % des BNE – liegt also nur 0,14 Prozentpunkte über dem zuletzt vereinbarten MFR mit 1,12 %. Die Frugals weisen gerne darauf hin, dass dieser Vergleich den tatsächlichen Anstieg unterschätzt: Da der EU-Haushalt unter Verwendung eines festen Deflators von 2 % angepasst wurde, während die tatsächliche Inflation deutlich höher ausfiel, schrumpfte der aktuelle MFR real auf 1,02 % des BNE. Dadurch fällt der Sprung auf 1,26 % real wesentlich größer aus. Als Maßstab für Verhandlungen ist diese Lücke jedoch fragwürdig, schließlich spiegelt sie in erster Linie eine unzureichende Inflationsanpassung wider und nicht das politisch vereinbarte Volumen. Zweitens wird die Rückzahlung der NGEU-Schulden im nächsten MFR etwa 0,11 % des BNE binden. Damit steigt der Betrag, der für produktive Ausgaben übrigbleibt, nur um etwa 0,03 Prozentpunkte. Natürlich müssen die Mitgliedstaaten, so wie es die sparsamen Hauptstädte gern betonen, die Rechnung trotzdem zahlen – egal ob das Geld in neue Investitionen oder in den Schuldendienst fließt.

Dazu kommt eine weitere wichtige Tatsache: Viele Mitgliedstaaten sind wirtschaftlich wie politisch weder bereit noch in der Lage, mehr zum EU-Haushalt beizutragen. Frankreich ist dafür ein gutes Beispiel. Zwar plädiert Paris grundsätzlich für einen ambitionierten Haushalt, hat aber selbst nur begrenzten fiskalischen Spielraum und steht unter hohem Konsolidierungsdruck. Zugleich stellen euroskeptische Kräfte im französischen Parlament den Nutzen der französischen EU-Beiträge zunehmend infrage. Je näher die Präsidentschaftswahl 2027 rückt, desto stärker dürfte die Innenpolitik den Kurs von Prais in Brüssel prägen. Ein größerer Haushalt, finanziert durch höhere Beiträge, könnte diesmal also nicht nur an den üblichen Verdächtigen wie den Niederlanden oder Deutschland scheitern, sondern auch an Ländern, die sich höhere Beiträge schlicht nicht leisten können.

Kurz gesagt: Es ist mit erheblichen Kürzungen gegenüber dem von der Kommission vorgeschlagenen Volumen zu rechnen. Und zum ersten Mal taucht der Schuldendienst als Ausgabenposten von relevanter Größe im EU-Haushalt auf. Das bedeutet: Entweder müssen bestehende Ausgaben schrumpfen, oder es bleibt nur wenig Spielraum für neue Prioritäten – oder beides.

4.2 Prioritäten: Wer bekommt was?

Joe Biden zitierte einmal seinen Vater mit den Worten: „Joey, sag mir nicht, was dir wichtig ist. Zeig mir deinen Haushalt, und ich sage dir, was dir wichtig ist.“ Auf den EU-Haushalt übertragen könnten wir daraus schließen, dass die EU vor allem zwei Gruppen von Empfängern schätzt: Landwirt:innen und Regionen. Heute fließt etwa ein Drittel des Haushalts in die Gemeinsame Agrarpolitik (GAP), etwa ein Viertel des Gesamtbudgets wird für direkte Agrarsubventionen ausgegeben. In keinem anderen Politikbereich läuft öffentliche Unterstützung vollständig über den EU-Haushalt, daher werden die GAP-Zahlungen immer überdimensioniert erscheinen. Ein weiteres Drittel des Haushalts fließt über Strukturfonds unter geteilter Mittelverwaltung in europäische Regionen – mit Verteilungsschlüsseln, die zu Beginn des MFR-Zeitraums festgelegt werden. Diese Mittel verfolgen unterschiedliche Ziele, vom Ausgleich regionaler Ungleichheiten bis zur Förderung nachhaltigen Wachstums, aber ihre Verteilungslogik ist in erster Linie geografisch. In der Praxis funktionieren sie als implizites Transfersystem. Zieht man die rund 10 % für Außenpolitik vom restlichen Budget ab, bleibt nur etwa ein Viertel des Haushalts für Prioritäten, die auf EU-Ebene in direkter Mittelverwaltung verfolgt werden – von Innovation und Dekarbonisierung bis zur Verwaltung.

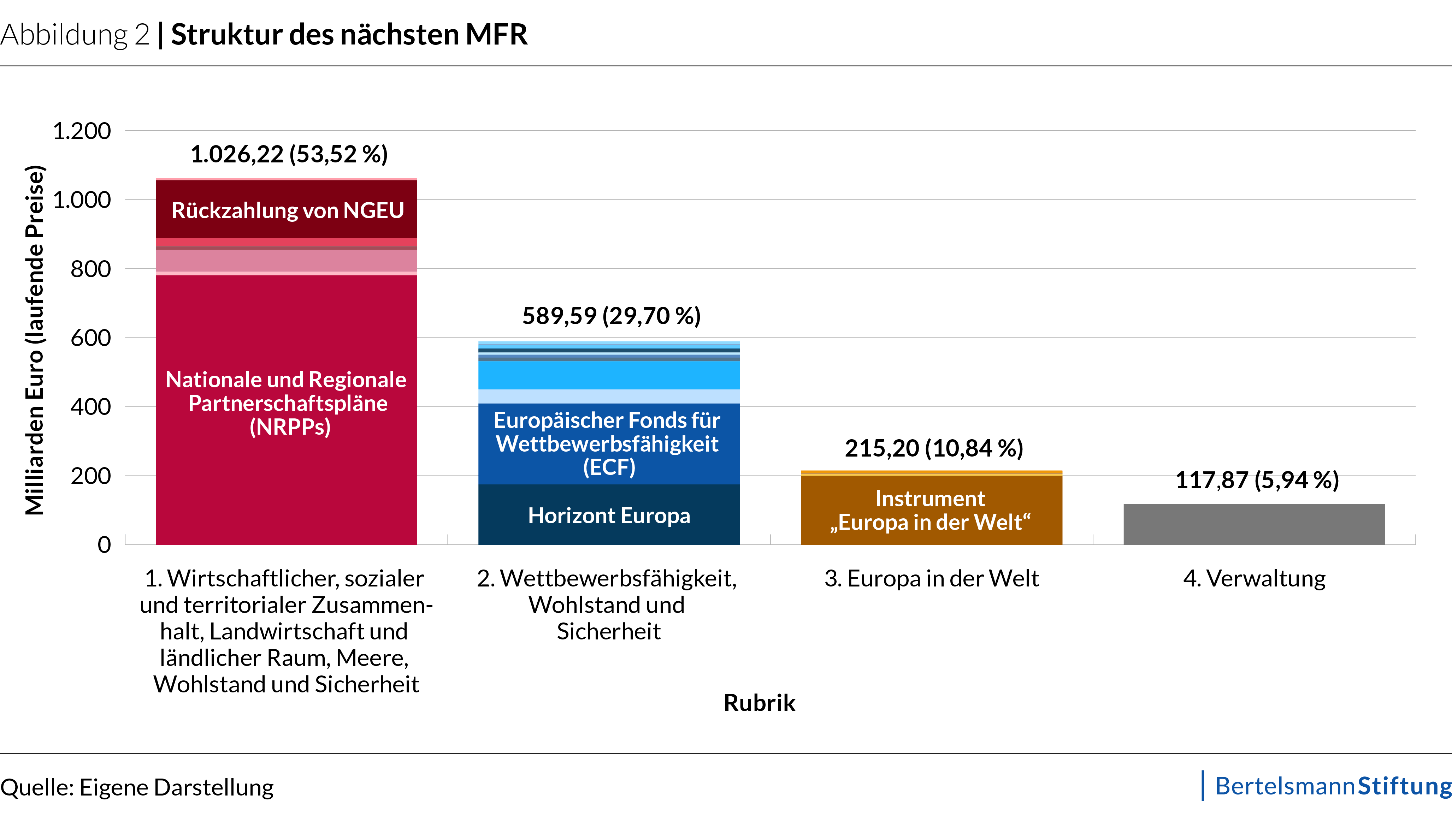

Passend zur Diagnose wachsender Investitionsbedarfe in den Bereichen Innovation, Wettbewerbsfähigkeit und Verteidigung schlägt die Kommission eine Verschiebung der Prioritäten vor. Im Entwurf für den kommenden MFR machen Landwirtschaft und Kohäsion 37 % des Gesamtvolumens aus. Das ist noch immer der größte Einzelposten des Haushalts, der aber deutlich weniger als heute. Rubrik 2, die Wettbewerbsfähigkeit, Infrastruktur, Kultur und Sicherheit umfasst, würde auf 30 % steigen; Rubrik 3 – externe Angelegenheiten – käme auf 11 %.

Im Verlauf der Verhandlungen verschiebt sich das Gleichgewicht in der Regel wieder zugunsten der GAP und Kohäsion. Die Mitgliedstaaten bevorzugen garantierte Rückflüsse aus Fonds in geteilter Mittelverwaltung gegenüber zusätzlichen Mitteln für EU-weite Programme, deren Ausgaben nicht vorab geografisch verteilt werden. Das galt in der Vergangenheit sogar für Staaten wie Deutschland: Auf Druck der Bundesländer drängte Berlin auf ein beträchtliches Volumen für Fonds in geteilter Mittelverwaltung, obwohl es über Programme wie Horizont Europa in der Regel höhere finanzielle Rückflüsse erzielt.

Neu ist diesmal, dass der Kommissionsvorschlag Agrar- und Kohäsionsförderung in einem Topf zusammenfasst – in den Nationalen und Regionalen Partnerschaftsplänen (NRPPs). Das könnte Verteilungskämpfe von den üblichen Auseinandersetzungen zwischen Fonds in geteilter Mittelverwaltung und von der Kommission gesteuerten Programmen für Wettbewerbsfähigkeit und Forschung auf Konflikte innerhalb der Fonds in geteilter Mittelverwaltung verlagern. Ein Beispiel sind die Änderungsvorschläge der Kommission an den eigenen Entwürfen, mit denen sie bisher den Widerstand gegen die NRPPs beruhigen wollte. Als Reaktion auf die Kritik des Europäischen Parlaments im November 2025 brachte Ursula von der Leyen ein Ausgabenziel von 10 % für ländliche Räume ins Spiel. Im Januar 2026 schlug die Kommission dann vor, den Mitgliedstaaten einen vorzeitigen Zugriff auf 45 Milliarden Euro aus der NRPP-Reserve für die Halbzeitüberprüfung zu gewähren, solange sie die Mittel für die Landwirtschaft oder ländliche Gebiete verwenden – alles in dem Bestreben, Italiens Unterstützung für das Mercosur-Handelsabkommen zu gewinnen. Beide Vorschläge würden letztendlich Mittel zwischen der GAP und Strukturförderung umschichten, statt den Gesamtspielraum für diese Bereiche zu erhöhen.

4.3 Struktur und Steuerung: Wie flexibel ist der Haushalt – und wer hat das Sagen?

Das Budget ist begrenzt, soll aber mehr Prioritäten abdecken. Also setzt die Kommission auf eine Strategie, die versucht, die unangenehmste Frage – Was wird gekürzt? – zu umgehen: Ausgaben sollen effizienter, flexibler und schneller einsetzbar werden, in der Hoffnung, dass derselbe Euro mehr leisten kann. Um das zu erreichen, hat die Kommission eine drastische Neugestaltung sowohl der Struktur als auch der Steuerung der EU-Mittel vorgeschlagen.

Der aktuelle MFR ist ein bekanntes Labyrinth: viele Programme, jedes mit eigenen Regeln, Zielgruppen und Berichtssystemen, gebündelt in 15 Clustern und sieben Rubriken. Der Kommissionsvorschlag geht in die entgegengesetzte Richtung: Er reduziert den Haushalt auf vier Rubriken und rund 20 größere Fonds (siehe Abbildung 2). Besonders sichtbar – und besonders umstritten – zeigt sich diese Konsolidierung bei zwei Kernelementen des MFR-Vorschlags: den Nationalen und Regionalen Partnerschaftsplänen (NRPPs) unter Rubrik 1 und dem Europäischen Fonds für Wettbewerbsfähigkeit (ECF) unter Rubrik 2.

Diese Umstrukturierung hat bereits starken Widerstand ausgelöst. Wozu also der ganze Aufwand?

- Effizienz: Zuvor separate Instrumente unter einer kleineren Zahl größerer Programme zusammenzuführen, reduziert Fragmentierung und ermöglicht Förderung im größeren Maßstab. Wenn verwandte Ziele unter einem Dach gebündelt werden, lassen sich Investitionen leichter aufeinander abstimmen und Synergien erschließen. Es wird verhindert, dass mehrere EU-Instrumente dieselben Ziele verfolgen – aber mit unterschiedlichen Regeln.

- Flexibilität: Weniger, aber dafür größere Programme geben der Kommission und den Mitgliedstaaten mehr Spielraum, auf neue Entwicklungen zu reagieren, ohne langwierige MFR-Verhandlungen neu aufrollen zu müssen. Das ist wichtig in einer Welt, in der geopolitische Schocks, industriepolitischer Druck und Sicherheitskrisen nicht höflich auf den nächsten Siebenjahreszyklus warten.

- Vereinfachung: Harmonisierte Förderkriterien, Antragsverfahren und Berichtspflichten könnten die Transaktionskosten sowohl für die Verwaltung als auch für Begünstigte senken. Heute können Empfänger für sehr ähnliche Aktivitäten bei mehreren Programmen nach leicht unterschiedlichen Regeln Anträge stellen, ohne eine zentrale Anlaufstelle zu haben. Das ist unübersichtlich und schafft unnötigen Aufwand auf allen Seiten. Wenn die Zusammenfassung von Programmen diese Bürokratie wirklich zurückschneidet, könnte sie mehr Akteuren Zugang zu Förderprogrammen ermöglichen und Ressourcen für Inhalte statt Papierkram freisetzen.

Verteilungsrisiken. Wenn Geld innerhalb großer Fonds leichter verschoben werden kann, gewinnen manche Ziele und Empfänger, während andere verlieren. Genau deshalb sind Debatten über die neue Struktur des MFR eng mit Fragen seiner Steuerung verknüpft. Sobald Programme zusammengelegt und Regeln harmonisiert sind, lautet die eigentliche Frage: Wer entscheidet am Ende darüber, wofür das Geld eingesetzt wird? Diese Spannungen zeigen sich besonders deutlich in den beiden Flaggschiff-Instrumenten.

Alles in einem Plan: Nationale und Regionale Partnerschaftspläne für Programme in geteilter Mittelverwaltung

Mit den Nationalen und Regionalen Partnerschaftsplänen (NRPPs) in Rubrik 1 schlägt die Kommission eine umfassende Neugestaltung der Fonds in geteilter Mittelverwaltung vor. Die Idee ist einfach: Künftig soll ein Plan pro Mitgliedstaat festlegen, wie die Mittel aus diesen Instrumenten – von Kohäsion und Landwirtschaft bis hin zu Migration und innerer Sicherheit – programmiert und ausgegeben werden.

Damit würde explizit, was bisher oft nur implizit war: Zwar setzt die EU den Rahmen für die Strukturfonds, viele der entscheidenden Weichen bei Prioritäten und Umsetzung werden aber von Mitgliedstaaten und Regionen gestellt. Indem alle Zuweisungen an einen Staat in einem einzigen Topf gebündelt werden, würde das neue Modell allen klarmachen, wer bei den konkreten Ausgabenentscheidungen tatsächlich das Sagen hat. Dass diese Idee bei Regionen, dem Europäischen Parlament und den selbst ernannten „Freunden der Kohäsion“ auf heftigen Widerstand stößt, überrascht daher kaum. Im neuen System hätten Regionen keinen automatischen Anspruch mehr auf bestimmte Mittelzuweisungen, sondern müssten ihren Anteil auf nationaler Ebene aushandeln und begründen.

Ebenso war absehbar, dass die Bündelung von Programmen Rufe nach einer Zweckbindung (dem „Ringfencing“) von Mitteln auslösen würde. Das Parlament hat der Kommission bereits eine Zehn-Prozent-Quote für die ländliche Entwicklung abgerungen; Landwirt:innen wollen die Gemeinsame Agrarpolitik aus den NRPPs herauslösen; Wohlfahrtsverbände verlangen feste Anteile für Kohäsionsziele. Die Sorge, dass einzelne Prioritäten unter die Räder geraten könnten, ist verständlich. Doch je mehr Mittel von vornherein für bestimmte Zwecke reserviert werden, desto größer ist die Gefahr, dass die NRPPs genau das verlieren, was sie eigentlich liefern sollen: Effizienz, Flexibilität und Einfachheit.

Ein zweiter, ebenso umstrittener Aspekt ist die Umstellung auf leistungsbasierte Auszahlungen. Statt förderfähige Ausgaben projektweise zu erstatten, sollen Auszahlungen an das Erreichen länderspezifischer Meilensteine geknüpft werden – ein Ansatz nach dem Vorbild der Aufbau- und Resilienzfazilität. Dahinter steckt das Versprechen, die Mittel stärker an EU-Prioritäten auszurichten. Solche Meilensteine können Gelder in geteilter Mittelverwaltung zu einem wirksamen Hebel für politischen Wandel machen. Das birgt aber auch Risiken. Regionen fürchten, am Ende zwischen die Fronten zu geraten, wenn die nationale Ebene einen Meilenstein verfehlt. In vielen Mitgliedstaaten ist genau das allerdings die Idee: Wenn Regionen ein Interesse daran haben, dass die nationale Ebene ihre Meilensteine erreicht, steigt auch ihr Anreiz, Druck auf die Zentralregierung auszuüben, ihre Politik stärker an den EU-Zielen auszurichten.

Ein Fonds für alle Fälle: Ein neuer Fonds für Wettbewerbsfähigkeit für Programme in direkter Mittelverwaltung

Der Europäische Fonds für Wettbewerbsfähigkeit (ECF) bündelt Programme für Industrie und Innovation unter einem gemeinsamen Dach in Rubrik 2. Derzeit ist die Förderung von Wettbewerbsfähigkeit und Industrie auf mehrere Programme und Verwaltungssilos verteilt. Indem Instrumente aus Bereichen wie Verteidigung, Weltraum, digitaler Wandel, Gesundheit und Klima zusammengeführt werden, soll der ECF Skaleneffekte heben und die Fragmentierung abbauen, die strategische und effiziente EU-Investitionen derzeit noch ausbremst.

Über die Konsolidierung hinaus würde der ECF auch verändern, wie Prioritäten in der EU-Industriepolitik gesetzt werden. Statt sie gleich zu Beginn des MFR festzulegen, soll die Kommission mehr Spielraum erhalten, um Investitionen über Arbeitsprogramme zu steuern und die Mittelzuweisung anzupassen, wenn sich Bedarfe im Laufe des siebenjährigen Zyklus verschieben.

Genau diese Flexibilität ist aber auch eine mögliche Schwachstelle des ECF. Wenn die Kommission zu viel Freiheit bei der Zuweisung und Umverteilung von Mitteln innerhalb eines großen Fonds erhält, droht der ECF weniger zu einem strategischen Rahmen als vielmehr zu einer frei verfügbaren Notfallkasse für das Thema zu werden, das gerade die politische Debatte beherrscht. Flexibilität ist in einem volatilen Umfeld wichtig, braucht aber verlässliche Leitplanken. Eine Möglichkeit wäre, die Arbeitsprogramme, in denen die Kommission die Schwerpunkte und Instrumente des ECF regelt, stärker im jährlichen Haushaltsverfahren zu verankern – und dabei eine stärkere Beteiligung von Mitgliedstaaten und Parlament mit strengen Fristen für die Entscheidungsfindung zu verbinden.

4.4 Menschenrechte und Rechtsstaatlichkeit als Konditionalität: Kein Geld ohne Werte?

Konditionalität in Bezug auf Rechtsstaatlichkeit und Menschenrechte ist kein Nebenschauplatz mehr – im nächsten MFR rückt sie ins Herzstück der Haushaltsarchitektur. Der bestehende Konditionalitätsmechanismus bleibt für den gesamten EU-Haushalt in Kraft und ermöglicht, Mittel auszusetzen, wenn Verstöße gegen die Rechtsstaatlichkeit die finanziellen Interessen der Union gefährden.

Neu ist der Versuch der Kommission, Konditionalität über die NRPPs fest in den Ausgaben unter geteilter Mittelverwaltung zu verankern. Der Entwurf sieht zwei horizontale Bedingungen vor: eine zur Rechtsstaatlichkeit und eine zur Einhaltung der Charta der Grundrechte. Die Mitgliedstaaten müssten in ihren Plänen darlegen, wie sie diese Bedingungen erfüllen, und die Kommission würde dies anhand des Rechtsstaatlichkeitsberichts, des Europäischen Semesters und der länderspezifischen Empfehlungen bewerten.

Sollte eine dieser Bedingungen nicht mehr erfüllt sein, könnte die Kommission die Zahlungen für die betroffenen Maßnahmen ganz oder teilweise blockieren. Und ausgesetztes Geld würde nicht ewig in der Schwebe bleiben: Wird die Entscheidung nach einem Jahr immer noch nicht aufgehoben, kann der Mitgliedstaat die Mittel nach und nach verlieren, die dann anderweitig genutzt werden könnten.

Horizontale Konditionalitäten werden zwangsläufig Widerstand auslösen – allen voran in Ungarn. Aus Budapests Sicht ergibt es wenig Sinn, einen Haushalt mitzutragen, aus dem das Land womöglich nur wenig Geld erhält, solange der Konflikt über Ungarns Rechtsstaatlichkeit mit der EU andauert. Viktor Orbán hat bereits damit gedroht, seine Unterstützung für den nächsten MFR zu verweigern, wenn die EU nicht Mittel freigibt, die im aktuellen MFR wegen Rechtsstaatlichkeitsbedenken eingefroren wurden. Ein perfektes Rezept für Konflikt.

4.5 Einnahmen: Wer zahlt?

Der vielleicht größte Elefant im Rat ist die Frage, wie das alles bezahlt werden soll. Praktisch heißt das: Wer zahlt welchen Anteil?

Standardmäßig decken die Mitgliedstaaten jede Erhöhung des EU-Haushalts durch nationale Beiträge entsprechend dem Bruttonationaleinkommen. Wie in Abschnitt 2 besprochen, können zusätzliche Eigenmittel die Verteilung der finanziellen Last verändern, sie senken aber nicht das Gesamtvolumen, das von den Mitgliedstaaten geschultert werden muss. Deshalb suchen alle ständig nach dem Heiligen Gral: echten Eigenmitteln. Solche Mittel greifen über die Umsetzung einer EU-Politik auf völlig neue Finanzierungsquellen zu – Zölle sind das klassische Beispiel –, statt einfach aus den nationalen Haushalten abgeleitet zu werden. Doch sie haben immer Opportunitätskosten: Wenn die Mitgliedstaaten diese Einnahmen selbst erheben würden, könnten sie das Geld auch für sich behalten. Die meisten von der Kommission vorgeschlagenen neuen Eigenmittel, wie etwa die Einnahmen aus dem Emissionshandel (ETS) oder die Tabakabgabe, erfüllen das Kriterium der „Echtheit“ nicht, da sie keine wirklich neue Einnahmebasis erschließen. In der Praxis gilt das wohl nur für CBAM und die Bearbeitungsgebühr für Pakete aus Drittstaaten.

Gute Gründe, neue Eigenmittel einzuführen, gibt es trotzdem. Einige Eigenmittel dienen politischen Zielen der EU. ETS und CBAM etwa sollen CO2-Emissionen senken, die Abgabe auf nicht recycelte Kunststoffverpackungen versucht, Recycling anzureizen. Der wichtigste Grund ist jedoch politisch. Im Jahr 2020 haben Rat und Parlament vereinbart, neue Eigenmittel für die Rückzahlung der NGEU-Schulden zu nutzen, damit bestehende MFR-Programme nicht gekürzt werden müssen.

Die Kommission hat eine Reihe neuer Eigenmittel vorgeschlagen, darunter Einnahmen auf Basis von ETS 1, CBAM, Elektroschrott, Tabak und Unternehmensumsätzen („CORE“) sowie Anpassungen bestehender Eigenmittel, darunter eine Gebühr für Pakete aus Drittstaaten mit günstigem Warenwert. Einige dieser Ideen finden breite Zustimmung, etwa die Paketgebühr und CBAM. Die meisten anderen sind deutlich umstrittener, besonders dort, wo es um größere Summen geht – etwa die ETS-basierte Eigenmittelquelle, die im Durchschnitt rund 11 Milliarden Euro pro Jahr einbringen würde. Im Vergleich: die voraussichtlichen jährlichen Einnahmen durch CBAM betragen weniger als 2 Milliarden Euro.

Auch bei den Rabatten gab es bisher kaum Fortschritte. Die Kommission hat vorgeschlagen, die Rabatte abzuschaffen, die einige der größten Nettozahler auf ihre Beiträge erhalten. Wenig überraschend sind die Länder, die von diesen Korrekturen profitieren, wenig begeistert. Und ganz unrecht haben sie nicht: Rabatte sind zwar ein sehr grobes, aber auch sehr transparentes Instrument, um einen Teil der Last am Ende der Verhandlungen zu verschieben, anstatt an den Formeln der Ausgabenprogramme oder Eigenmittel herumzuschrauben. Genau deshalb werden sie in dieser Verhandlungsrunde sehr wahrscheinlich wieder zum Einsatz kommen.

Schließlich taucht auch die Schuldenfrage immer wieder auf: Werden EU-Schulden erneut Teil der Lösung sein – und wann sollten sie zurückgezahlt werden? Die Antwort besteht aus drei Teilen:

- Erstens wird es selbstverständlich neue Schuldeninstrumente geben. Seit Jahrzehnten nimmt die EU Kredite an den Kapitalmärkten auf, um im Rahmen der sogenannten Makrofinanzhilfe Geld an Drittstaaten zu verleihen. In den letzten Jahren hat sie über Programme wie SURE, SAFE und NGEU zudem zunehmend auch an ihre eigenen Mitgliedstaaten Kredite vergeben. Dieses Mal wird das nicht anders sein – und genau dafür ist der Spielraum zwischen MFR- und EMB-Obergrenzen (siehe oben) gedacht.

- Zweitens könnte die Verlängerung der bestehenden Kredite, die zur Finanzierung der NGEU-Ausgaben (nicht der Darlehen) aufgenommen wurden, den Betrag verringern, der im kommenden MFR für den Schuldendienst reserviert werden muss. Wenn die EU nicht sofort mit der Rückzahlung beginnen müsste, würde das Raum für andere Ausgaben schaffen. Aber, wie alle Hauseigentümer:innen wissen: Wird die Kreditsumme nicht getilgt, bleiben die Zinskosten bestehen. Kredite zu verlängern hat also seinen eigenen Preis.

- Drittens: Könnte – und sollte – es neue Schulden geben, um tatsächliche MFR-Ausgaben zu finanzieren? Hier sind drei Punkte wichtig. Erstens ist EU-Verschuldung kein Gratisgeschenk. Die EU zahlt für Kredite mehr als ihre bestbewerteten Mitgliedstaaten und dank NGEU fließt bereits jetzt ein beträchtlicher Teil des Haushalts an Gläubiger. Jede neue Verschuldung zur Ausgabenfinanzierung müsste daher diese zusätzlichen Kosten rechtfertigen. Zweitens wissen wir seit NGEU technisch, wie die EU Schulden zur Finanzierung von Ausgaben aufnehmen kann. Das ließe sich natürlich wiederholen – vorausgesetzt, der politische Wille dazu ist vorhanden. Drittens bleiben wichtige rechtliche Fragen offen: Es gibt bislang keine Rechtsprechung des Europäischen Gerichtshofs dazu, in welchem Umfang EU-Schulden für gemeinsame Ausgaben zulässig sind. Wir kennen jedoch die Grenzen, die das Bundesverfassungsgericht in seinem Urteil zu NGEU gezogen hat: Die Ermächtigung zur Schuldenaufnahme für Ausgaben muss in den Eigenmittelbeschluss aufgenommen werden und damit von den nationalen Parlamenten ratifiziert werden; außerdem dürfen Kredite nur in Ausnahmefällen eingesetzt werden – reguläre Haushaltsausgaben müssen aus Eigenmitteln finanziert werden.

Wie in früheren Verhandlungszyklen wird eine Einigung über Eigenmittel und Rabatte vermutlich erst im Endspurt der Verhandlungen zustande kommen.

5. Fazit

Der nächste MFR wird unter ungewöhnlich engen politischen und fiskalischen Bedingungen verhandelt: Steigende Erwartungen und schwindende nationale Spielräume führen zu einem Haushalt, von dem immer mehr verlangt wird, obwohl sein Umfang begrenzt bleibt. Die Verhandlungen werden deshalb auf schwierige Kompromisse hinauslaufen, die den Kurs für sieben Jahre festlegen.

Drei Botschaften stechen dabei besonders hervor.

- Der Kuchen bleibt relativ klein, während neue Prioritäten hinzukommen. Das bedeutet, dass entweder Agrar- und Strukturförderprogramme gekürzt oder einige der neuen Prioritäten überdacht werden müssen. „Zeig mir deinen Haushalt und ich sage dir, was dir wichtig ist.“

- Die Kommission versucht, Zielkonflikte abzufedern, indem sie den Haushalt effizienter und flexibler gestaltet. Zwei weitreichende Veränderungen der Struktur und Steuerung stehen im Fokus: die Nationalen und Regionalen Partnerschaftspläne mit leistungsbasierten Auszahlungen auf der Seite der geteilten Mittelverwaltung und der Europäische Fonds für Wettbewerbsfähigkeit auf der Seite der direkten Mittelverwaltung. Beide Programme könnten Ausgaben einfacher, strategischer und anpassungsfähiger machen. Die Zielkonflikte verschwinden dadurch jedoch nicht. Und Wirkung werden die Fonds nur entfalten, wenn sie nicht durch übermäßige Zweckbindung ausgehöhlt werden. Gleichzeitig erfordert Flexibilität eine klare, effiziente und transparente Steuerung – einschließlich einer glaubwürdigen Einbindung sowohl der Mitgliedstaaten als auch des Parlaments.

- Jemand wird den Haushalt bezahlen müssen – und am Ende sind das immer die Mitgliedstaaten. Es gibt gute Gründe für neue Einnahmequellen, aber auch sie lassen die Rechnung nicht verschwinden. Ob der EU-Haushalt nun über neue Eigenmittel oder über eine Erhöhung bestehender Mittel finanziert wird: Der Effekt besteht vor allem darin, die Last zwischen den Regierungen anders zu verteilen. So oder so kann sich ein höherer Beitrag selbst für sparsame Mitgliedstaaten und Nettozahler lohnen – wenn er einen wirklich modernisierten Haushalt ermöglicht, der die neuen Prioritäten der EU mit echtem Geld hinterlegt.

Policy Brief (English) herunterladen

Policy Brief (German) herunterladen

Über die Autor:innen

Lucas Guttenberg leitet das Europaprogramm der Stiftung. In seiner eigenen Forschung beschäftigt er sich mit dem EU-Haushalt, der EU-Wirtschafts- und Finanzpolitik, der deutschen Rolle in der EU und den deutsch-französischen Beziehungen.

Anna Heckhausen ist Teil des Europaprogramms der Bertelsmann Stiftung, wo sie sich mit Fragen des europäischen Haushalts befasst.

Kommentar schreiben